Quante tasse vengono trattenute sulla RAL?

Abbiamo simulato il calcolo dello stipendio netto per ogni livello di RAL da 0 a 200.000€, usando le formule fiscali italiane del 2025-2026. Il risultato è una mappa completa di quanto lo Stato trattiene — e di come funzionano realmente le tasse in busta paga.

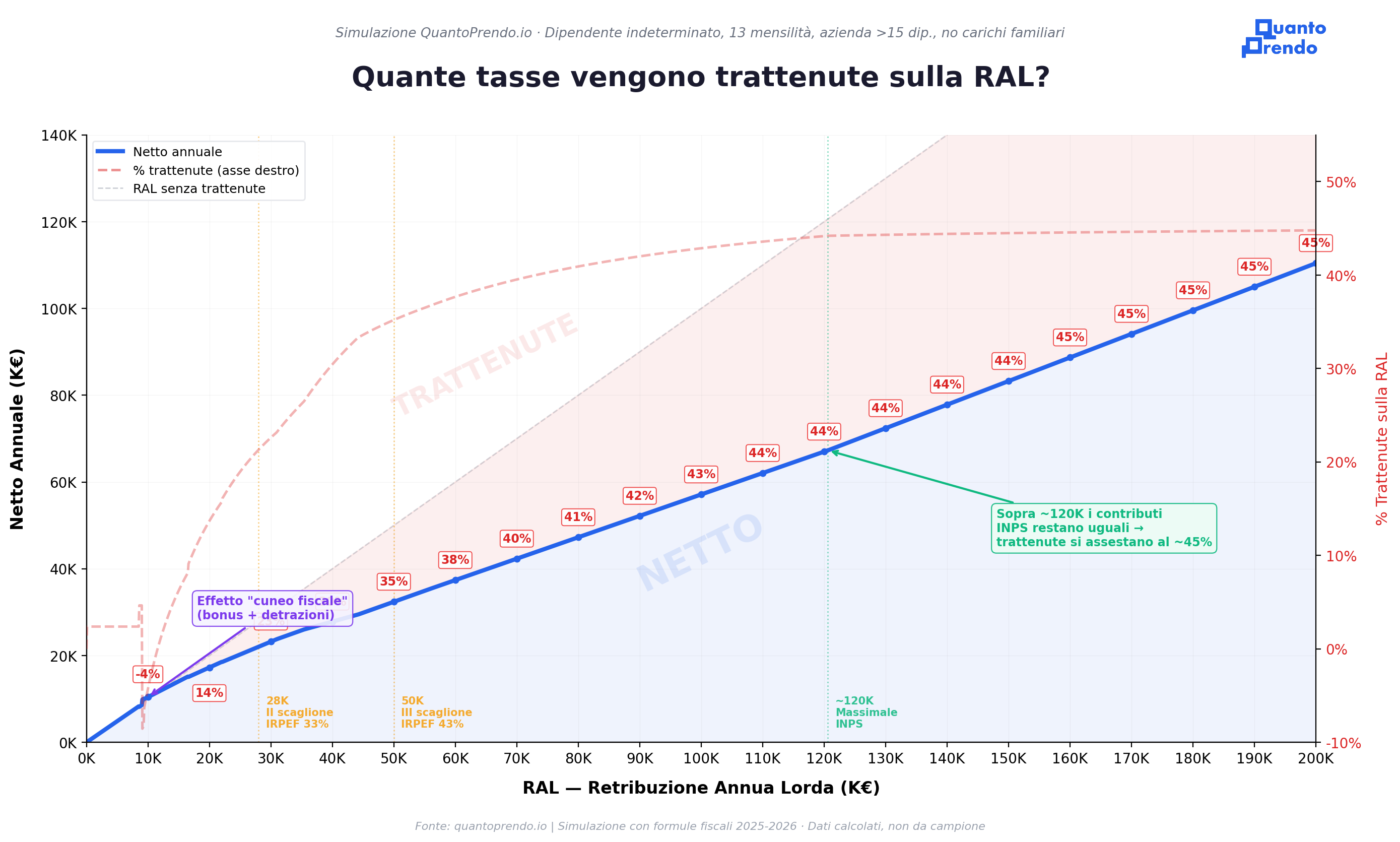

Simulazione con formule fiscali 2025-2026 · Dipendente indeterminato, 13 mensilità, azienda >15 dipendenti

Ipotesi della simulazione

Trattenute considerate:

- • Contributi INPS dipendente (9,19%)

- • Cassa integrazione CIGS (0,3%)

- • IRPEF (scaglioni: 23%, 33%, 43%)

- • Addizionali regionali (1,7%) e comunali (0,8%)

Ammortizzatori considerati:

- • Detrazioni da lavoro dipendente

- • Detrazione aggiuntiva cuneo fiscale

- • Indennità cuneo fiscale (RAL ≤ 20K)

- • Trattamento integrativo (ex bonus Renzi)

Contratto a tempo indeterminato · 13 mensilità · Nessun carico familiare · Nessun fondo pensione

Come variano le trattenute al crescere della RAL

Il grafico racconta una storia chiara: le trattenute partono da livelli molto bassi (o addirittura negativi) per redditi minimi, e crescono rapidamente fino a stabilizzarsi intorno al 45% per RAL molto elevate.

Ecco i numeri chiave ad alcuni livelli di RAL significativi:

Tabella completa RAL → Netto

| RAL | Netto annuale | Trattenute | % Trattenute |

|---|---|---|---|

| 10.000 € | 10.428 € | -428 € | -4.3% |

| 15.000 € | 14.064 € | 936 € | 6.2% |

| 20.000 € | 17.262 € | 2738 € | 13.7% |

| 25.000 € | 20.259 € | 4741 € | 19.0% |

| 30.000 € | 23.217 € | 6783 € | 22.6% |

| 35.000 € | 25.823 € | 9177 € | 26.2% |

| 40.000 € | 27.824 € | 12.176 € | 30.4% |

| 45.000 € | 29.875 € | 15.125 € | 33.6% |

| 50.000 € | 32.401 € | 17.599 € | 35.2% |

| 60.000 € | 37.397 € | 22.603 € | 37.7% |

| 70.000 € | 42.330 € | 27.670 € | 39.5% |

| 80.000 € | 47.262 € | 32.738 € | 40.9% |

| 100.000 € | 57.128 € | 42.872 € | 42.9% |

| 120.000 € | 66.994 € | 53.006 € | 44.2% |

| 150.000 € | 83.264 € | 66.736 € | 44.5% |

| 200.000 € | 110.432 € | 89.568 € | 44.8% |

Quella strana curva all'inizio: l'effetto del cuneo fiscale

Se guardi il grafico con attenzione, noterai che intorno ai 10.000€ di RAL il netto è più alto del lordo. Non è un errore.

Per redditi molto bassi, le detrazioni da lavoro dipendente e il trattamento integrativo (ex bonus Renzi: fino a 1.200€/anno) generano un "credito" che supera le tasse dovute. In pratica, lo Stato restituisce più di quanto trattiene.

Attenzione: è un'illusione pensare che si guadagni di meno aumentando la RAL. Il netto annuale cresce sempre all'aumentare della RAL. Anche perché non è solo il netto da considerare, ma anche i contributi INPS versati, che costruiscono la pensione futura e crescono proporzionalmente alla RAL.

L'IRPEF è a gradini, ma la curva sembra lineare

L'IRPEF italiana funziona con un sistema a scaglioni progressivi:

| Scaglione | Imponibile | Aliquota |

|---|---|---|

| Primo | fino a 28.000€ | 23% |

| Secondo | 28.001€ – 50.000€ | 33% |

| Terzo | oltre 50.000€ | 43% |

Le aliquote si applicano solo alla porzione di reddito che cade in ogni scaglione (non sull'intero reddito). In teoria, i passaggi da uno scaglione all'altro dovrebbero creare dei "gradini" nella curva.

In pratica, il sistema delle detrazioni (anch'esse non lineari) è stato progettato per rendere la curva RAL → Netto il più lineare possibile. È un design intenzionale del sistema fiscale italiano.

Sopra 120K le trattenute si assestano al 45%

I contributi INPS (9,19% della RAL) hanno un massimale di circa 120.607€. Sopra questa soglia, i contributi restano fissi a circa 11.080€/anno.

Questo significa che per RAL molto elevate, la componente INPS pesa sempre meno in percentuale, ma l'IRPEF al 43% domina. Il risultato è che le trattenute totali si stabilizzano intorno al 44,5-45% e crescono molto lentamente.

Nota importante: superare il massimale INPS significa anche che i contributi pensionistici versati non crescono più. Chi guadagna molto potrebbe voler considerare forme di previdenza complementare (fondo pensione) per integrare la pensione futura.

Non conviene mai "guadagnare meno"

Un mito diffuso è che a certi livelli di RAL "convenga guadagnare meno" perché le tasse aumentano. I dati mostrano chiaramente che non esiste nessun punto in cui il netto diminuisca all'aumentare della RAL.

L'aliquota marginale può essere alta (fino al 43% di IRPEF più contributi), ma il netto totale cresce sempre. Ogni euro di RAL in più produce sempre un aumento del netto, anche se l'aumento si riduce in proporzione.

Inoltre, oltre al netto in busta paga bisogna considerare:

- Contributi INPS versati: costruiscono la pensione futura e crescono con la RAL (fino al massimale)

- TFR: calcolato sulla RAL, cresce proporzionalmente

- Eventuali detrazioni familiari: coniuge o figli a carico riducono ulteriormente le tasse, non sono state considerate in questa simulazione

Cosa non è incluso in questa simulazione

Per semplicità, questa simulazione non include alcune voci che possono modificare il netto:

- Detrazioni per coniuge e figli a carico — riducono le tasse per chi ha famiglia

- Fondo pensione — il versamento volontario riduce l'imponibile IRPEF

- Regime rimpatriati/impatriati — abbatte l'imponibile del 50-60%

- Bonus mamme — esenzione contributiva fino a 3.000€/anno

- Addizionali regionali effettive — variano da regione a regione (abbiamo usato 1,7%)

Per un calcolo personalizzato con tutte queste variabili, puoi usare il nostro calcolatore:

Calcola il tuo stipendio netto esatto

Inserisci la tua RAL, regione, mensilità, fondo pensione e carichi familiari per ottenere un calcolo preciso e personalizzato.

Nota: in questo articolo abbiamo usato il termine "tasse" con accezione generica per indicare sia le imposte sul reddito (IRPEF, addizionali) che i contributi previdenziali (INPS). Gli esperti di fisco ci perdoneranno per questo uso informale del termine.