Chi sogna il FIRE in Italia? 15.000 simulazioni lo rivelano

Abbiamo analizzato i dati anonimi e aggregati di 15.000 simulazioni FIRE (Financial Independence, Retire Early) effettuate sul nostro calcolatore tra maggio 2025 e aprile 2026. Ne emerge il ritratto dell'aspirante FIRE italiano: più pragmatico di quello americano, e più vicino al traguardo di quanto si pensi.

Nota metodologica: I dati si basano su simulazioni anonime e aggregate effettuate dagli utenti del nostro calcolatore FIRE. Non rappresentano un campione statisticamente rappresentativo della popolazione, ma riflettono il profilo di chi pianifica attivamente l'indipendenza finanziaria in Italia.

L'identikit dell'aspirante FIRE italiano

Il profilo è chiaro: un trentaseienne con mezzo milione già investito, che spende €2.000 al mese e punta a smettere di lavorare a 50 anni. Non il FIRE estremo americano da "ramen e bicicletta" — ma un piano pragmatico e realistico.

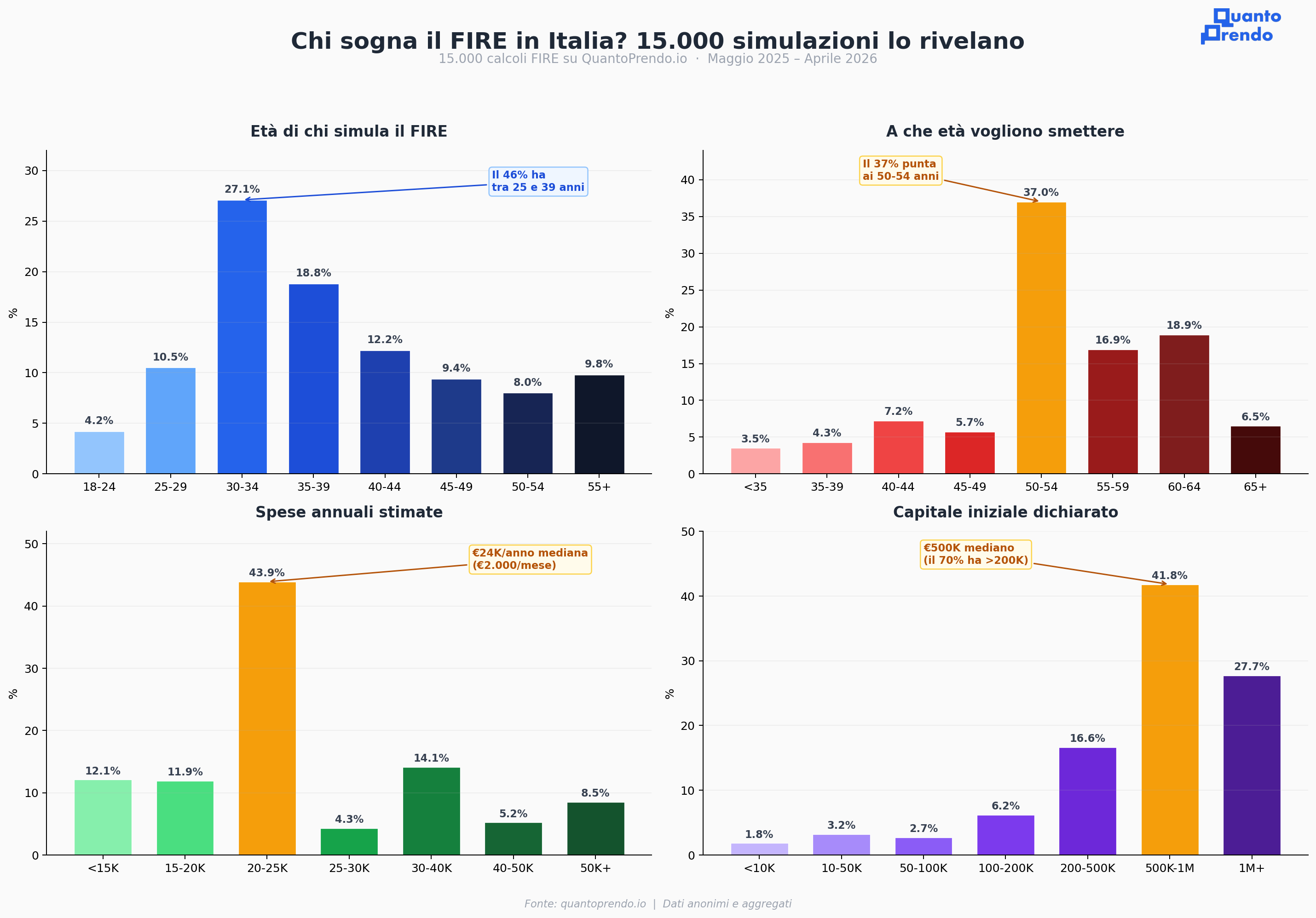

Chi sono: la generazione dei 30-34enni

Il 27% di chi simula il FIRE ha tra 30 e 34 anni. È la fascia d'età di picco, seguita dai 35-39enni (19%). Insieme, il 46% ha tra 25 e 39 anni.

| Fascia d'età | % | Età FIRE media | Spese medie | Capitale medio |

|---|---|---|---|---|

| 18-24 | 4,2% | 44,9 anni | €27.881 | — |

| 25-29 | 10,5% | 50,6 anni | €22.224 | €764K |

| 30-34 | 27,1% | 49,5 anni | €25.097 | €784K |

| 35-39 | 18,8% | 49,7 anni | €40.034 | €1,16M |

| 40-44 | 12,2% | 51,5 anni | €25.688 | €847K |

| 45-49 | 9,4% | 54,8 anni | €29.859 | €769K |

| 50-54 | 8,0% | 56,4 anni | €24.901 | €576K |

| 55+ | 9,8% | 61,5 anni | €39.398 | €1,05M |

Dato interessante: i 35-39enni hanno le spese annuali più alte (€40K) e il capitale medio più elevato (€1,16M). Probabilmente famiglie con figli e redditi alti che pianificano un'uscita dal lavoro a 50 anni.

A che età vogliono smettere: il target dei 50

Il dato più netto di questa analisi: il 37% punta alla fascia 50-54 anni. Non il FIRE estremo da under-40, ma un'uscita anticipata di 15+ anni rispetto all'età pensionabile.

| Età target FIRE | % |

|---|---|

| Prima dei 35 | 3,5% |

| 35-39 | 4,3% |

| 40-44 | 7,2% |

| 45-49 | 5,7% |

| 50-54 | 37,0% |

| 55-59 | 16,9% |

| 60-64 | 18,9% |

| 65+ | 6,5% |

Solo il 7,8% vuole smettere prima dei 40 — il FIRE "estremo" resta una nicchia. Il 36% punta ai 55-64, che in pratica è un "pensionamento anticipato" più classico. La maggioranza vuole semplicemente non dover aspettare i 67.

Quanto manca: il 25% è a meno di 5 anni

1 su 4 è a meno di 5 anni dal FIRE. Non stanno sognando — stanno facendo l'ultima simulazione prima del grande passo.

Spese e capitale: il FIRE frugale (ma non estremo)

La spesa annuale mediana è €24.000 (€2.000/mese). Il 44% si colloca nella fascia €20-25K. Non è il FIRE da "ramen e bicicletta" americano, ma neanche uno stile di vita lussuoso — è un budget che copre affitto, spese, e qualche sfizio.

| Capitale iniziale | % | Età FIRE media |

|---|---|---|

| <€50K | 5,0% | 51,3 anni |

| €50-200K | 8,9% | 53,4 anni |

| €200-500K | 16,6% | 53,8 anni |

| €500K-1M | 41,8% | 52,4 anni |

| €1M+ | 27,7% | 49,6 anni |

Il 70% dichiara un capitale iniziale superiore a €200.000, e quasi il 28% parte già con più di un milione. Chi ha più capitale punta (prevedibilmente) a un'uscita prima: 49,6 anni per chi ha €1M+ vs 53,8 per chi ha €200-500K.

Il nodo pensione: il 40% non conta sull'INPS

Forse il dato più significativo di tutta l'analisi: il 40% degli aspiranti FIRE non include la pensione INPS nel proprio piano finanziario.

Media stimata: €1.433/mese

Piano basato solo su capitale

Pensione integrativa nel piano

Chi include la pensione INPS stima in media €1.433/mese — un importo che da solo non coprirebbe le spese mediane da €2.000. Il messaggio è chiaro: anche chi ci conta, la considera un'integrazione, non la base del proprio piano.

Le assunzioni: rendimento 5%, inflazione 2%

L'aspirante FIRE italiano si aspetta un rendimento annuo mediano del 5% e un'inflazione del 2% — rendimento reale del 3%. Sono assunzioni ragionevoli e in linea con i rendimenti storici di un portafoglio diversificato globale.

Rendimento reale del 3%? Con un portafoglio 80/20 azionario/obbligazionario globale, il rendimento reale storico (post-inflazione) si aggira intorno al 4-5%. Il 3% usato nelle simulazioni è quindi conservativo — un buon segno per la sostenibilità dei piani.

Cosa ci dicono questi dati

L'Italia sta sviluppando il suo modello di FIRE. Diverso da quello americano, più pragmatico e meno estremo:

- Età target 50, non 30 — l'obiettivo non è smettere giovanissimi, ma non dover aspettare i 67

- €2.000/mese di spese — frugale ma non ascetico

- €500K di partenza — cifre importanti, ma non irrealistiche per chi risparmia da 10+ anni

- 40% non conta su INPS — sfiducia nel sistema previdenziale, o semplicemente prudenza

- 25% a meno di 5 anni — non è un sogno, per molti è un countdown

- 5% rendimento, 2% inflazione — assunzioni conservative e razionali